Новый закон 54-ФЗ «О применении контрольно-кассовой техники» значительно изменил положение дел в предпринимательской сфере. В связи с этим возникает множество вопросов:

Кому требуется ставить кассовый аппарат в срочном порядке?

Кто еще может с этим повременить?

Зависит ли необходимость покупки онлайн-касс от того, какая выбрана система налогообложения или нет?

И это только малая часть вопросов, которые могут возникнуть. Чтобы во всем разобраться, предлагаем вам краткий обзор основных нововведений.Кассовый аппарат для ИП и ООО: новые правила игры

Прежде всего следует отметить, что форма собственности компании не является определяющим критерием для установки новых касс. Как индивидуальные предприниматели, так и общества с ограниченной ответственностью теперь обязаны использовать , которые, в отличие от своих предшественников, передают посредством интернета данные с чеков оператору фискальных данных (ОФД), который затем пересылает их в налоговую.

Регистрация касс старого образца прекратилась с 1 февраля 2017 года. При этом до 1 июля 2017 года все действующие владельцы ККТ должны были произвести ее замену (то есть все ИП и ООО, которые сейчас зарегистрированы на УСН и ОСНО).Онлайн-кассы при ЕНВД и ИП на ПСН

До внедрения нового закона предприниматель на «вмененке» мог сам решать, нужна ли ему касса. Если он и устанавливал ее, то только для внутреннего контроля и учета. Подтверждать же покупки можно было, например, товарными чеками.

Если вы являетесь плательщиком единого налога на вмененный доход (ЕНВД) или индивидуальным предпринимателем на патентной системе налогообложения, то переход на новую ККТ должен быть осуществлен не позднее 1 июля 2018 года . То же правило применимо и для предпринимателей на патенте. Им, как и «вмененщикам», предстоит подчиниться новым правилам игры.Кому дали отсрочку на установку онлайн-кассы?

Согласно закону, все же есть ряд организаций, которые освобождаются от использования онлайн-касс. Список таких организаций и требования к ним подробно прописаны во второй статье закона. Назовем некоторые. К ним относятся предприниматели, занимающиеся:

- продажей журналов и газет, ценных бумаг; билетов в общественном транспорте; товаров в поездах; мороженым в киосках и безалкогольными напитками в розлив;

- торговлей на рынках, ярмарках и других территориях, приспособленных для осуществления продаж;

- приемом стеклопосуды и утильсырья;

- обеспечением питания обучающихся и работников образовательных учреждений;

- присмотром и уходом за детьми, больными, престарелыми и инвалидами;

- оказанием услуг носильщиков на вокзалах, автовокзалах, в портах и аэропортах;

- услуг по вспашке и распилке дров;

- сдачей собственником в аренду жилья;

Также исключение применимо для аптечных организаций в селах и организаций, находящихся в удаленных местностях, но при этом они должны входить в список утвержденных в качестве таковых местными органами самоуправления.

Онлайн-касса при продаже алкоголя

Если же вы продавец алкогольной продукции (в том числе сидр, пиво, медовуха), отсрочка до 1 июля 2018 года в данном случае отменяется, вне зависимости от формы налогообложения. Все ИП и ООО, как «вмененщики», так и ИП на патенте, продающие алкоголь, должны были перейти на кассовые аппараты нового типа с 31 марта 2017 года с поддержкой системы ЕГАИС.Онлайн-кассы для интернет-магазина

С внедрением нового закона интернет торговля не может осуществляться без ККТ. Кассовый аппарат нужен как при наличных расчетах, так и электронных. Единственное отличие - при осуществлении электронных средств платежа, вы можете приобрести кассу без функции печати чеков.Онлайн-кассы для тех, кто оказывает услуги

До 1 июля 2018 года предприниматели, которые оказывают услуги населению, вне зависимости от системы налогообложения, могут не устанавливать онлайн-кассы. Но при этом они должны выдавать покупателю бланк строгой отчетности (БСО).

С 1 июля всем организациям, оказывающим услуги, придется перейти на новую форму БСО. Бланки должны будут выдаваться специальным устройством, которое по сути станет разновидностью онлайн-кассы. Новые БСО также будут отправляться в налоговую в режиме реального времени.

Онлайн-кассы и эквайринг

Оплата по эквайрингу (безналичный перевод денег, совершаемый при помощи пластиковой карты) – это тот же прием денежных средств. А это значит, что необходим кассовый аппарат, соответствующий действующему законодательству. Поэтому все вышеперечисленные нововведения применимы и к эквайрингу в том числе.

Процесс внедрения онлайн-кассы для магазинов заключается в 3 основных шагах:

1. купить кассовый аппарат нового образца;

2. определиться с ОФД и заключить с ними договор;

3. выбрать надежное программное обеспечение.

Программное обеспечение Litebox и специализированное оборудование без труда выполняет требования нового законодательства:

бесперебойный обмен данными с ОФД

печать новых реквизитов в чеке

отправка электронных чеков по запросу покупателей по e-mail или SMS сообщениями на телефон.

Если вы только начинаете свой бизнес, то наверняка уже знаете, как сложно разобраться во всех юридических тонкостях и правилах, ведь любое их нарушение карается штрафами. Так, простой вопрос - нужен ли кассовый аппарат для ИП - может поставить в тупик. В этой статье мы расскажем, какие виды деятельности дают право ИП работать без кассового аппарата и не бояться налоговых проверок. Если же в вашем случае использование ККТ обязательно, то мы дадим рекомендации, как его правильно выбрать и зарегистрировать.

Прежде чем говорить о том, может ли ИП работать без кассового аппарата, не опасаясь штрафов, обсудим, что подразумевается под этим понятием. Многие начинающие предприниматели любую технику, печатающую чеки, ошибочно относят к категории ККТ (контрольно-кассовой техники), хотя это не так.

Кассовый аппарат (ККТ, ККМ, фискальный регистратор) - это разновидность оргтехники, принцип работы которой четко регламентируется федеральным законом 54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» . Это основной инструмент, с помощью которого налоговая инспекция контролирует полноту и правильность расчетов предпринимателя с клиентами.

Главная особенность ККТ, которая позволяет контролирующим органам проводить проверки - наличие в технике фискальной памяти, доступ к которой защищен паролем. Этот код известен только сотрудникам налоговой инспекции, поэтому предприниматель не сможет самостоятельно удалить или изменить данные, зарегистрированные кассовым аппаратом.

Альтернативой кассовой машины служат БСО (бланки строгой отчетности), к примеру, билеты в транспорте, кинотеатрах, квитанционные книжки для оплаты ЖКХ. Такие «ручные» чеки должны иметь уникальные серию и номер, обладать рядом атрибутов, позволяющих идентифицировать место выдачи (наименование юрлица и адрес торговой точки), дату, вид и сумму операции. Развитие техники привело к тому, что появились не только типографские БСО, но и аппаратные, изготовленные специальной техникой. В последнее время все большее распространение получают БСО -123, для распечатки которых достаточно принтера, компьютера и доступа к онлайн-системе.

Обязан ли ИП иметь кассовый аппарат?

Итак, вы открываете свой бизнес и хотите узнать, обязан ли ИП иметь кассовый аппарат, или можно обойтись бланками строгой отчетности. Упомянутый ранее 54-ФЗ обязует использовать ККТ всем организациям, в которых предусмотрены расчеты с клиентами:

Тест: нужен ли Вам кассовый аппарат

Тест: нужен ли Вам кассовый аппарат Контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом.

В общем случае не имеет значения, какая форма собственности выбрана для организации: ООО или ИП, вести учет своих операций с помощью ККТ обязательно. Однако если говорить об исключениях из этого правила, то у ИП больше возможностей не приобретать дорогостоящую кассовую технику и ставить ее на учет.

Законные основания не приобретать ККМ

Существует множество ситуаций, когда использование ККМ для предпринимателя затруднительно. Сложно представить себе торговую палатку на ярмарке, оснащенную всем необходимым для подключения полноценной кассы, либо ремонтную бригаду, перевозящую с собой ККМ. Более того, непостоянный доход мелких предпринимателей может не окупать даже расходы на содержание фискальной техники.

С другой стороны, некоторые виды налогообложения делают необязательным четкий контроль поступлений в кассу организации со стороны налоговой инспекции. К ним относятся ЕНВД и патентная система, так как базой для расчета налоговых платежей в этих случаях доход не является.

С другой стороны, некоторые виды налогообложения делают необязательным четкий контроль поступлений в кассу организации со стороны налоговой инспекции. К ним относятся ЕНВД и патентная система, так как базой для расчета налоговых платежей в этих случаях доход не является.

Учитывая все это, 54-ФЗ оговаривает ряд случаев, когда отсутствие у ИП или организации фискальной техники абсолютно законно и не повлечет за собой штрафов :

- ИП без кассового аппарата платит налоги по ПСН (патентной системе);

- Организация ведет торговлю через автоматы ( , платежные терминалы и т.д.);

- Предприниматель или ООО работает на ЕНВД (в некоторых регионах органы власти не позволяют использовать эту возможность);

- ИП работает без кассового аппарата в отдаленных районах, где нет доступа к сетям связи;

- При расчетах электронными средствами платежа;

- При реализации религиозных атрибутов, газет и журналов, торговле с лотков и «вразнос», в поездах, из автоцистерн, продажа сезонных продуктов (например, бахчевых);

- При оказании населению услуг (ремонтные работы, вспашка и распиловка, изготовление ключей, ремонт обуви, ювелирных изделий, услуги носильщика и т.д.).

Реализация подакцизных товаров лишает предпринимателя права работать без кассового аппарата: в данном случае использование ККМ обязательно.

А если ИП на упрощенке - нужен ли кассовый аппарат?

УСН (упрощенная система налогообложения) - пожалуй, наиболее популярная у российских предпринимателей форма уплаты налогов. ЕНВД и ПСН (налог на вмененный налог и патентная система) более выгодны, однако накладывают жесткие ограничения на виды деятельности ИП, размер торговой площади (ЕНВД) или численность работников (ПСН).

УСН (упрощенная система налогообложения) - пожалуй, наиболее популярная у российских предпринимателей форма уплаты налогов. ЕНВД и ПСН (налог на вмененный налог и патентная система) более выгодны, однако накладывают жесткие ограничения на виды деятельности ИП, размер торговой площади (ЕНВД) или численность работников (ПСН).

При выборе УСН играют роль численность работников и годовой доход, но установленные ограничения (менее 100 человек и 80 млн рублей соответственно) позволяют использовать упрощенную систему большей части российских предпринимателей. И у многих из них при регистрации возникает вопрос: если ИП на упрощенке, нужен ли кассовый аппарат?

Мы уже говорили, что необходимости в использовании ККТ нет только у ИП, работающих по патентной системе или находящихся на ЕНВД. Предприниматели на других системах налогообложения (ОСНО, УСН, ЕСХН) таких послаблений не имеют. Однако исключения, которые касаются видов или места осуществления деятельности, распространяются на организации всех видов налогообложения, в том числе упрощенки.

Какой кассовый аппарат выбрать для ИП и как правильно его зарегистрировать?

Если вы положительно ответили на вопрос, обязан ли в вашем случае ИП иметь кассовый аппарат, то нужно понимать: мало просто приобрести и подключить ККТ, нужно еще правильно зарегистрировать его и своевременно проводить техобслуживание. Без этих процедур налоговая инспекция посчитает, что вы нарушаете законодательство, и вправе выписать штраф.

Чтобы избежать неприятных последствий, следует внимательно отнестись к установке ККТ:

- Первый этап - выбор и покупка аппарата. На вопрос, какой кассовый аппарат выбрать для ИП, однозначного ответа нет. Вы можете купить новую или подержанную технику, фискальный регистратор или полноценны кассовый аппарат, с ящиком для денег или нет. Главное требование - приобретаемая модель обязана входить в «Государственный реестр контрольно-кассовой техники». При отсутствии вашего ККМ в этом перечне налоговая инспекция не даст разрешения на регистрацию, и вы только потеряете деньги. Именно поэтому приобретать аппарат следует только у сертифицированных ЦТО, которые не только продадут технику, но и будут проводить сервисное обслуживание.

- Второй этап - регистрация ККМ в налоговых органах. Для этого потребуется паспорт устройства, заявление и договор с ЦТО. Сотрудник налоговой осмотрит аппарат, защитит его от взлома секретным кодом, поставит пломбу на корпус. Только после этого техника может считаться зарегистрированной.

- Третий этап - правильное использование ККМ. Помимо печати чека, предприниматель обязан вести ряд журналов, делать отчеты, открывать и закрывать смену. Кроме того, ЦТО обязано проводить ежегодное сервисное обслуживание аппарата.

Итак, может ли ИП работать без кассового аппарата? Да, может, если его деятельность подходит под исключения, оговоренные в федеральном законодательстве. Однако отказ от дорогостоящей фискальной техники не позволяет предпринимателю вести расчеты произвольным образом. Организация обязана выдавать клиентам чеки, квитанции определенной формы (БСО), которые подтверждают факт покупки или оплаты услуг. Кроме того, применение чекопечатающих машинок, облегчают предпринимателю учет операций и контроль доходов.

Федеральный закон от 22.05.2003 № 54 поясняет:

Все организации и ИП, осуществляющие наличный денежный расчёт или расчёт с использованием банковских карт, обязаны применять зарегистрированную контрольно-кассовую технику (ККТ), при продаже товаров, выполнении работ или оказании услуг.

ВАЖНО: если деятельность организаций (ООО, АО) связана с розничной торговлей алкогольной продукцией с содержанием этилового спирта более 15 %, то кассовый аппарат обязателен, кроме случаев нахождения торговой точки в отдалённых и труднодоступных местностях.

Но есть исключения, и обязанность применять кассовый аппарат ложится не на всех, например, в сфере оказания услуг населению применение ККМ не обязательно, но при условии выдачи бланков БСО (это, своего рода, альтернатива кассовым чекам). Налогоплательщики, находящиеся на ЕНВД и патенте, могут тоже не использовать кассовый аппарат при выполнении одного условия. Все подробности ниже.

Нужен ли кассовый аппарат для ИП и ООО

1) Индивидуальные предприниматели и организации на любой системе налогообложения, оказывающие услуги физическим лицам (населению), могут не применять ККМ. Но тогда при расчетах с клиентами необходимо выдавать (БСО), которые выдаются всем клиентам, оплачивающим услуги (по факту каждой «покупки»). Список услуг населению приведён в классификаторе ОКУН.

К БСО относятся: квитанции, билеты, проездные документы, талоны, путевки, абонементы и др. документы, приравненные к кассовым чекам. Если для вашего вида услуг законом не предусмотрена стандартная форма БСО, то вы можете разработать её самостоятельно с учётом присутствия необходимых реквизитов. Порядок заполнения, учёта и хранения БСО регламентирован Постановлением Правительства РФ №359 от 06.05.2008.

2) ИП и организации на ЕНВД (вменёнка) и патенте (ПСН) имеют право не применять кассовый аппарат.

В этом случае предприниматели по требованию покупателя (клиента) вместо чека ККМ должны выдавать документ, подтверждающий прием наличных денег за соответствующий товар (товарный чек, квитанция, БСО). Этот документ должен содержать следующие обязательные данные:

- Наименование документа

- Порядковый номер документа, дату его выдачи

- Наименование организации (ФИО предпринимателя)

- ИНН организации (предпринимателя)

- Наименование и количество оплачиваемых приобретенных товаров

(выполненных работ, оказанных услуг)

- Сумму оплаты, осуществляемой наличными денежными средствами и (или)

С использованием платежной карты (в рублях)

- Должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись

Для печати такого документа удобно использовать чекопечатающую машинку (ЧПМ) . По ряду функций и внешнему виду эти машины схожи с кассовыми аппаратами (фискальными регистраторами), за исключением того, что в них отсутствует ЭКЛЗ (Электронная контрольная лента защищенная).

Чекопечатающую машину не нужно ставить на учёт в налоговой и ежегодно производить замену ЭКЛЗ, что удобно для предприятий и ИП, находящихся на особых налоговых режимах (ЕНВД и ПСН). Многие модели ЧПМ совместимы с торгово-учётными программами (например, 1С). В случае перехода на другие налоговые режимы, предусматривающие обязательное применение ККМ, аппарат ЧПМ можно дополнить блоком ЭКЛЗ.

ВНИМАНИЕ: В соответствии с письмом Минфина РФ от 30.03.2016 № 03-01-15/17988 налогоплательщики ЕНВД и патента должны будут к 1 июля 2018 года в обязательном порядке перейти на новые онлайн кассы. То есть к тому времени уже не получится обходиться без контрольно-кассовой техники.

Зарегистрировать онлайн-кассу можно в этом автоматизированном .

3) ИП и организации на любой системе налогообложения могут рассчитываться наличными средствами и вести расчёты с использованием банковских карт БЕЗ применения контрольно-кассовой техники при осуществлении следующих видов деятельности (Федеральный закон от 22.05.2003 № 54-ФЗ в ред. от 03.07.2016):

- продажа газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта РФ. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

- продажа ценных бумаг;

- продажа водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте;

- обеспечение питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

- разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полимерной пленкой, парусиной, брезентом);

- торговля в киосках мороженым и безалкогольными напитками в розлив;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- реализация предметов религиозного культа и религиозной литературы, оказание услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством РФ;

- организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта РФ; при условии выдачи клиенту по его требованию документа, подтверждающего факт осуществления расчета между сторонами и содержащего: наименование документа, его порядковый номер, реквизиты, установленные абзацами 4-12 п. 1 ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ, и подписанного лицом, выдавшим этот документ.

- аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации.

4) Адвокаты и нотариусы не обязаны использовать ККМ для расчётов (Письмо МНС РФ от 26 октября 2004 г. № 33-0-13/683).

Штрафы в связи с применением кассового аппарата

Напомним, что ФЗ № 54 распространяется только в отношении денежных средств поступающих за продажу товаров, выполнение работ и оказание услуг. В остальных случаях (например, приём взносов, пожертвований, возмещение ущерба и т.д.) применять ККМ не нужно.

С 15 июля 2016 года введены новые штрафы за ККТ (Федеральный закон от 03.07.2016 № 290-ФЗ). Все нарушения, связанные с применением / неприменением ККТ, указаны в Статье 14.5 КоАП РФ, здесь приводим штрафы и другую ответственность по основным моментам:

Нарушение | Ответственность |

| ИП или юр. лицо не применяет контрольно-кассовую технику вообще (ч. 2 ст. 14.5 КоАП РФ) |

|

| При повторном нарушении (неприменение ККТ, указанное в ч. 2 ст. 14.5 КоАП РФ), если сумма расчетов, осуществленных без применения ККТ, составляет 1 млн. рублей и более (ч. 3 ст. 14.5 КоАП РФ): |

|

| Применение контрольно-кассовой техники, не соответствующей установленным требованиям. Это, если, например, старую ККТ вовремя не поменяете на новые онлайн кассы.А также нарушение порядка регистрации ККТ; сроков и условий ее перерегистрации, порядка и условий ее применения (ч. 4 ст. 14.5 КоАП РФ) |

|

| ИП, юр. лицо не направляет клиенту чек или бланки строгой отчётности (БСО) в электронной форме или не выдаёт их в бумажном виде по требованию покупателя (ч. 6 ст. 14.5 КоАП РФ) |

|

Срок «годности» кассы

Нормативный срок эксплуатации кассы - не более 7 лет с момента ввода в пользование. Однако:

1) Если ККМ исключили из Госреестра ККТ, а срок эксплуатации ещё не закончился, то использовать ККМ можно до истечения её нормативного срока «годности».

2) ККМ с истёкшим нормативным сроком эксплуатации (7 лет), но при этом всё ещё включённая в Госреестр ККТ, может дальше использоваться вплоть до исключения её из этого Госреестра.

3) По истечению срока «годности» кассы и после исключения её из Госреестра, налоговая обычно сама снимает с учёта ККМ, при этом обязательно письменно уведомив вас заранее.

Наглядная таблица применения ККТ на разных системах налогообложения

| Организационно правовая форма | Применяемая система налогообложения | Вид деятельности (кроме розничной торговли алкоголем и видов деятельности в п.3 ФЗ №54) | Что использовать? | ||

| Товарный чек (по требованию) или чек ЧПМ | |||||

| Юридические лица | ОСНО | Торговля, услуги прочие | + | ||

| Услуги населению (ОКУН) | + | ||||

| УСН | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| ЕНВД | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| Индивидуальные предприниматели | ОСНО | Торговля, услуги прочие | + | ||

| Услуги населению (ОКУН) | + | ||||

| УСН | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| ЕНВД | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| Патент | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

Требования к кассовой технике и необходимость ее наличия в компании регламентированы законом No 54-ФЗ . В нем сказано, что все ИП и юрлица, при ведении деятельности которых имеют место наличные и электронные расчеты, должны использовать кассы . Выбор ИП или ООО режима УСН предполагает более простое ведение бухучета и документооборота, но не избавляет их от обязанности выдавать доказывающие совершение покупки бумаги своим клиентам и вести учет поступлений и затрат. Есть, однако, определенные типы занятости, для которых не регламентировано обязательное наличие ККМ. В данной статье мы узнаем, нужен ли кассовый аппарат для ИП/ООО на УСН.

Нужен ли кассовый аппарат для ИП на УСН

Применение ККТ можно разделить на 2 группы:

- Вынужденное применение, когда ИП подчиняется требованиям ФНС;

- Добровольное использование кассы, когда ее наличие не требуется, но владелец бизнеса считает, что ККТ упростит ему ведение контроля за работой фирмы.

Предприниматель должен фиксировать получение денег посредством выдачи кассового чека или, в некоторых разрешенных законом случаях, бланка строгой отчетности . В таком случае, сумма денежных средств, получаемых в рамках одной операции, не должна превышать ста тысяч рублей (если сумма больше, нужно проводить несколько операций).

УСН существует в двух вариантах (для обоих из которых применение кассы обязательно):

- “упрощенка” по системе “Доходы” (при уплате налога учитывается общая сумма доходов предприятия);

- “упрощенка” по системе “Доходы за вычетом расходов” (при расчете суммы налога учитывается разница между доходами и затратами фирмы).

Когда объектом налогообложения выступают доходы компании, ставка налога равняется 6%, и тогда поступающие в фирму деньги фиксируются ККМ, после чего заносятся в Книгу учета доходов и расходов (КУДИР). Когда объект налогообложения – разница доходов и затрат, ставка налога равна 15%, и тогда кассой фиксируются денежные поступления, а траты вычисляются, исходя из сведений в первичной документации. Разница этих двух величин вычисляется по окончании каждого трудового дня и заносится в КУДИР компании.

Освобождены от использования кассы ИП, заработок которых заключается в:

- организации продаж на специально организованных для торговли местах. Исключения составляют киоски и павильоны с оборудованием для сохранности продуктов и их демонстрации покупателям;

- разносной торговле с велосипедов, корзинок, телег и т.п.;

- продаже мороженого, разливных неалкогольных напитков;

- торговле из цистерн, овощами на развес, живой рыбой;

- приемке утильсырья (не металла), стекла, драгоценностей;

- продаже религиозных предметов и книг в церкви;

- распространении лотерейных билетов;

- обилечивании пассажиров в общ. транспорте.

Подведем итог – использование ИП кассы является обязательным при проведении расчетов с покупателями посредством наличных денег и банковских карт, даже если для бизнеса выбрана “упрощенка”.

Нужен ли кассовый аппарат для ООО на УСН

Касса для юрлиц на УСН обязана вестись в полной мере:

- Для денежных поступлений предприятия должен заполняться приходный ордер, а затраты организации должны оформляться расходным ордером.

- При выдаче из кассы зарплаты сотрудникам должна составляться платежная ведомость.

- По окончании трудовой смены ответственный за кассу сотрудник вносит записи в кассовый регистр.

- При выплате денег согласно расходному ордеру должны заноситься сведения о получателе денег на основании его удостоверения личности.

Вся документация должна содержать подписи руководителя предприятия и главного бухгалтера. У организаций есть возможность ведения кассовой дисциплины на электронном, не бумажном, носителе, однако тогда должно выполняться условие – каждый, кто имеет доступ к кассе, должен иметь личную электронную подпись. Следует помнить, что существует лимит выдачи наличных денег из кассы за оплату услуг или поставки товара по договору – 100 тысяч рублей.

Если число работников организации не более ста, а годовой заработок не превышает 800 т. рублей, дозволено не устанавливать лимит по кассе (количество денег, оставляемых в ККМ на ночь).

Для организаций на “упрощенке”, осуществляющих деятельность из особого перечня закона No 54-ФЗ, предусмотрено послабление в виде отсутствия необходимости в применении касс. Однако для данных организаций сохраняется обязательство выдачи подтверждающих факт оплаты документов.

Вывод: юридические лица, если их деятельность не числится в особом перечне освобожденных от необходимости применения касс, должны устанавливать зарегистрированную и поставленную на учет в ФНС ККМ и вести кассовую дисциплину. Если организация имеет обособленные подразделения, касса, используемая в них, должна быть зарегистрирована в налоговом органе по месту фактического расположения подразделений.

Можно ли ИП и ООО на УСН использовать чекопечатающие машины

Помимо ККТ существуют чекопечатающие машины. Они не могут быть отнесены к ККТ из-за отсутствия носителя памяти, поэтому могут применяться только добровольно. Сходство между чекопечатающей машиной и ККМ есть – это возможность распечатывать Z-отчет в конце дня, содержащий данные о времени совершения оплаты, величине денежного поступления, виде оплаты и сумме вырученных за день средств.

Чекопечатающими машинами могут пользоваться исключительно те ИП и ООО, которые не обязаны иметь на предприятии кассу, т.е. для кого использование любой другой техники является добровольным. Иногда предприятиям разрешено не иметь кассу, однако при этом предъявлено требование выдавать покупателю документ, подтверждающий покупку, в таком случае также подойдет и обычная машина для печати чеков (не может служить заменой бланку строгой отчетности).

Если, к примеру, предприниматель решит, что ему необходим более строгий контроль над суммой выручки и над работой сотрудников, он может установить чекопечатающую машину, даже не регистрируя и не ставя ее на учет. Если же предприятию по закону положено внедрение ККМ, заменить ее аппаратом для печати чеков нельзя.

Применять чекопечатающую машину позволено:

- Фирмам на ЕНВД;

- Компаниям на ПСН, если основная деятельность не заключается в оказании услуг физлицам;

- Предприятиям на УСН, если они занесены в список тех, кто вправе не применять ККМ.

УСН без кассового аппарата: кто может не использовать кассы

ИП и ООО на “упрощенке” могут не использовать ККТ, если:

- Деятельность ведется в труднодоступной местности. Чтобы не возникало споров, какие места считать труднодоступными, а какие – нет, в каждом субъекте России существует утвержденный список таких населенных пунктов. Правом не использовать кассу могут воспользоваться только предприятия, которые предоставляют покупателям подтверждающий оплату документ. Обычно это бланк строгой отчетности.

- Происходит оказание услуг населению (Актуально до 1.07.2018 г. С этой даты применение касс становится обязательным). В данной ситуации также не отменяется обязательство оформлять документ, который заменил бы кассовый чек и подтверждал бы оплату реализуемых предприятием услуг. Бланки строгой отчетности могут быть разработаны руководством организации, лишь бы в них были указаны наименование ООО или ФИО ИП, номер бланка, суть оказанной услуги, день совершения оплаты, общую сумму оплаты и данные продавца, выдавшего документ.

Нужен ли кассовый аппарат для ИП/ООО на УСН: виды деятельности, позволяющие отказаться от кассового аппарата

ИП и юрлицо на УСН вправе не использовать кассовый аппарат, если они занимаются:

- Реализацией газетной и журнальной продукции;

- продажей акций;

- реализацией проездных билетов пассажирам общественного транспорта (актуально до 1.07.2018г., с этого дня касса может не применяться, только когда билеты продаются непосредственно в салоне транспорта);

- поставкой продуктов питания учащимся и сотрудникам образовательных учреждений, обучающим по общеобразовательной программе, во время проведения занятий;

- реализацией напитков из цистерн;

- продажами на специализированных для торговли местах (кроме точек продаж, имеющих приспособления для демонстрации или сохранения качества продукции);

- торговлей разливными неалкогольными напитками и мороженым;

- продажами овощей и живой рыбы;

- приемом стекла, различного утильсырья (не металла);

- мелкими продажами в розницу с корзин, велосипедов и т.п.;

- торговлей предметами религии и печатной продукции в церквях;

- продажами медикаментов в аптеках и отделениях медицинских предприятий в населенных пунктах, где нет других аптек.

С 15 июля 2016 года закон позволяет не пользоваться кассовым аппаратом ИП и ООО, занимающимся:

- приемом драг. металлов и камней;

- ремонтом обуви;

- производством ключей и галантереи из металла (и их ремонтом);

- заботой о детях и нуждающихся в посторонней помощи людях;

- продажами продукции народных худ. промыслов;

- заготовкой дров и подготовкой земель к посадкам;

- деятельностью носильщиков в общественных местах;

- сдачей в аренду жилых площадей (для ИП, владеющих этим жильем на праве собственности).

Когда необходимо перейти на использование онлайн-касс

Законодательно установлено, что современная касса должна быть укомплектована средствами передачи данных о проведенных операциях в ФНС в реальном времени. На это способны только онлайн-кассы, поэтому предприятиям придется либо покупать новую ККМ, либо дорабатывать свою кассу до онлайн-машины (если это реально). Сведения в ФНС будут передаваться через оператора фискальных данных, с которым нужно будет заключить договор.

Переход на онлайн-кассу уже начался и будет продолжаться поэтапно:

- С 02.2017г. ФНС откажется регистрировать кассы старого образца и будет принимать исключительно онлайн-кассы;

- До 06.2017г. старые ККТ все еще будут использоваться предприятиями, не установившими онлайн-кассу, но на учет поставить их уже не представится возможным;

- С 07.2017г. онлайн-кассы будут числиться на всех предприятиях, кроме ООО и ИП, которым законом разрешено было не применять кассы (им придется установить онлайн-ККМ к 1.07.2018г.).

Анализ кассовых аппаратов

Касса должна отвечать ряду требований:

- На ней должен быть собственный корпус;

- Она должна обладать фискальной памятью и накопителем памяти, а также контрольной лентой и устройством печати чеков;

- Кассовая машина должна сохранять информацию об операциях при сбоях электроэнергии;

- ККТ должна фиксировать получаемые данные на контрольной ленте и заносить их в накопитель сведений;

- Должна быть предусмотрена функция ввода фискальных данных и вывода их на контрольной ленте;

- Касса должна предупреждать занесение ложных сведений и исправление внесенных ранее данных;

- Кассовая машина должна включать в себя функцию учета времени и установки ее технических характеристик;

- К ККТ должны прилагаться паспорт, знак, по которому ее можно идентифицировать и контрольная пломба;

- Касса должна значиться на контроле и обслуживании в техслужбе;

- ККМ должна числиться в перечне Госреестра разрешенных к использованию касс;

- Касса обязана быть исправной и соответствующей образцу Министерства промышленности и торговли РФ.

Основными характеристиками, на которые ориентируются владельцы бизнеса при покупке онлайн-кассы:

| Уровень нагрузки | Ширина чековой ленты | Стоимость владения |

| низкий – до 100 чеков в день [РР-04Ф] | рассчитывается на основании общего объема указываемых в чеке данных) [РР-01Ф, РИТЕЙЛ-01Ф имеют возможность настройки обоих вариантов ширины ленты – 57 и 80 миллиметров] | стоимость владения (самыми выгодными считаются модели, в которых предусмотрена замена какой-либо детали при ее поломке без необходимости ремонта или замены всего аппарата) [РР-01Ф, РИТЕЙЛ-01Ф ] |

| средний – от 100 до 500 клиентов за день [РР-03Ф] | ||

| высокий – более 500 чеков за смену [РР-01Ф] |

Руководителями и сотрудниками, которым приходилось сталкиваться с онлайн-кассами, было замечено, что наиболее удобными являются кассы от производителей:

- ООО “ЭВОТОР”,

- ООО “АСТОР ТРЕЙД”,

- ООО “АТОЛ”.

Характеристики кассовых аппаратов:

| Производитель | ЭВОТОР | АСТОР ТРЕЙД | АТОЛ | |||

| Модель | “Алко” | “Смарт терминал ФН” | “Меркурий 180Ф”, “Меркурий 115Ф” | “Меркурий 185Ф” | “Меркурий 130Ф” | “АТОЛ 90Ф” |

| Вид деятельности компании | Продажа алкогольных напитков | Маленький магазин, небольшие заведения общепита | Выездная торговля, работа на автомобиле (такси, лотки, развлекательные виды деятельности) | Бюджетная компактная модель для микропредприятия | Мощная кассовая машина для крупного бизнеса | Малые и средние точки продаж |

| Особенности | Наличие двухмерного сканера, возможность интегрирования с ЕГАИС | Функционирование не Android, личный кабинет администратора, полный перечень отчетности и учета товара | Передача данных через Ethernet, GSM/GPRS, печать чека/билета, ведение электронного журнала | Проводное и беспроводное подключение, USB-порт, поддержка SD-карты | Обслуживание 99 секций, программирование цен и ведение отчетности (Х-отчеты, отчеты кассира, ежечасовые, отчет за смену, фискальный отчет) | Осуществление базовых кассовых функций, занесение скидок и ценовых прибавок, наличный и безналичный расчет, вывод и формирование отчетов |

Ответственность за отсутствие кассового аппарата

Если ИП или ООО по роду своей деятельности полностью освобождены от использования в работе своего предприятия кассовой машины, налоговая, естественно, не потребует ее наличия при осуществлении проверки. С введением онлайн-касс для некоторых предпринимателей и организаций право на работу без ККМ прекращается с 1 июля 2018 года, и о покупке кассы придется позаботиться до наступления этой даты, иначе к предприятию также будут применены штрафные санкции.

Существуют меры наказания для следующих случаев, связанных с обязательствами использования кассовых аппаратов:

- отсутствие на предприятии ККМ,

- использование незарегистрированной ККМ,

- применение неправильно зарегистрированной ККМ,

- неверное использование ККМ,

- ККМ не удовлетворяет требованиям закона.

Налоговые органы могут проверить наличие в компании кассового аппарата без обязательного присутствия при этом руководителя. Размеры штрафов были существенно увеличены для ситуаций, когда “мимо кассы” прошла небольшая сумма денежных средств.

- Штраф продавцу-кассиру на данный момент составляет 2 тысячи рублей,

- штраф с руководителя предприятия и ИП – 4 тысячи рублей,

- штраф для юрлица – 30-40 тысяч рублей.

Законодательные акты по теме

Акты представлены следующими документами:

| Федеральный закон от 22 мая 2003 года № 54-ФЗ | О применении на предприятиях кассовых аппаратов |

| ст. 4.7 ФЗ от 22 мая 2003 года № 54-ФЗ | Требования к кассовому чеку и бланку строгой отчетности |

| п. 2 ст. 2 закона № 54-ФЗ (в редакции от 08.03.2015г.) | О возможности ИП и ООО не применять ККМ при оказании услуг населению и выдавать бланки строгой отчетности |

| Постановление Правительства РФ от 06.05.2008 № 359 | Перечень документов, заменяющих кассовый чек, и правила обращения с ними |

| п. 8 ст. 7 закона № 290-ФЗ | О сохранении права ИП и ООО на УСН не пользоваться ККМ при оказании услуг населению до 1 июля 2018 года |

| п. 2 ст. 14.5 КоАП | О наложении штрафа на ООО и ИП при отсутствии кассового аппарата на предприятии |

| пп. 7, 8, 9 закона № 290-ФЗ | О продлении возможности не применять онлайн-кассу до 01.07.2018г. предприятиям, которым закон № 54-ФЗ позволял не использовать кассы вообще |

| Указания Банка РФ № 3210-У от 11.03.2014 | Правила ведения кассовых операций |

| Приложение к Постановлению Правительства № 3210-У от 11.03.2014г. | Формула расчета лимита по кассе для юридических лиц |

Типичные ошибки

Ошибка №1: Выдача чека, напечатанного чекопечатающей машиной, в случае, когда предприятию разрешено не использовать кассовый аппарат при условии оформления бланка строгой отчетности.

О необходимости применения контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов знает, наверное, каждый. Все мы являемся покупателями товаров и потребителями услуг, и как раз кассовый чек служит подтверждением факта оплаты товара, работы или услуги. В случае чего именно кассовый чек позволяет нам отстоять свои права потребителя и получить постпродажное или гарантийное обслуживание.

Но давайте посмотрим на кассовый аппарат с точки зрения владельца бизнеса, его необходимость применения ККТ вряд ли радует, поэтому будем разбираться - можно ли обойтись при приеме наличных денег без контрольно-кассовой техники? А если кассовый аппарат все-таки нужен, то понять - как его выбрать и поставить на учет?

В каких случаях применяют кассовый аппарат?

Необходимость в обязательном порядке применять кассовый аппарат на территории РФ всеми организациями и индивидуальными предпринимателями при проведении наличных денежных расчетов или с использованием установлена статьей 2 федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении ККТ".

При этом часто можно наблюдать, как торговля или оказание услуг ведется без ККТ. Неужели все эти предприниматели нарушают закон? Нет, не нарушают, а просто знают о своем праве не применять в некоторых случаях кассовый аппарат при расчете наличными деньгами или платежной картой. И возможностей таких несколько.

- До 1 июля 2018 года плательщики (организации и индивидуальные предприниматели), а также ИП, работающие на , имеют право принимать оплату наличными деньгами без использования кассового аппарата (статья 2.1 закона № 54-ФЗ). Если покупатель или клиент потребует для подтверждения факта оплаты документ, то взамен кассового чека надо выдать товарный чек или квитанцию.

- До 1 июля 2019 года могут не использовать кассовый аппарат организации и индивидуальные предприниматели, независимо от режима налогообложения, если они оказываютуслуги населению (статья 2 закона № 54-ФЗ). При этом в обязательном порядке, а не по требованию клиента, надо выдавать . Порядок оформления и выдачи БСО приведен в Постановлении Правительства РФ от 6 мая 2008 г. N 359. К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, наряд-заказы, талоны, туристические и экскурсионные путевки и др.

- Организации и индивидуальные предприниматели в силу специфики деятельности либо особенностей местонахождения могут производить расчеты наличными или платежными картами без применения кассового аппарата при осуществлении следующих видов деятельности:

- продажи газет, журналов и сопутствующих товаров в специальных киосках, при этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов, а ассортимент сопутствующих товаров должен быть утвержден органом местной власти;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- продажи ценных бумаг и лотерейных билетов;

- обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы (то есть, в детских садах и школах);

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами;

- организации и ИП, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, райцентров, поселков городского типа), указанных в перечне, утвержденном органом местной власти, и др.

Полный список таких видов деятельности смотрите в статье 3 закона № 54-ФЗ.

Обратите внимание: с 31 марта 2017 года все розничные продавцы алкоголя, в том числе пива, должны применять кассовый аппарат. Требование распространяется и на торгующих пивом в общепите.

На что стоит обратить внимание плательщикам и ИП, работающим на ? К розничной торговле на этих режимах не относится реализация продуктов питания и напитков в учреждениях общественного питания. Известны судебные дела, когда организации на ЕНВД, реализовывающие продукты и напитки в учреждениях общепита, были оштрафованы на 30 000 рублей за торговлю без выдачи документов, подтверждающих оплату, потому что считали, что имеют право не использовать кассовый аппарат, как плательщики вмененного налога. Закон приравнивает реализацию в учреждениях общепита к услугам населению, потому каждому клиенту (покупателю) в обязательном порядке надо выдавать БСО или кассовый чек.

Каким должен быть кассовый аппарат?

С 1 февраля 2017 года прекращается постановка на учет кассовых аппаратов старого образца, не имеющего функций подключения к Интернету. До 1 июля 2017 года все продавцы, уже работающие с ККТ, должны модернизировать свою технику, если это возможно, и пройти перерегистрацию в налоговой инспекции. Если имеющийся кассовый аппарат не допускает модернизации, то необходимо приобрести новую и поставить ее на учет. Требования к кассовому аппарату приводятся в статье 4 закона от 22 мая 2003 г. N 54-ФЗ «О ККТ».

Контрольно-кассовая техника должна:

- иметь корпус с заводским номером;

- внутри корпуса должны находиться часы реального времени;

- иметь устройство для печати фискальных документов (внутреннее или вне корпуса);

- обеспечивать возможность установить фискальный накопитель внутри корпуса;

- передавать данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме и их передачи оператору сразу после внесения данных в фискальный накопитель;

- обеспечивать печать фискальных документов двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм);

- принимать от оператора подтверждение получение данных или информацию об отсутствии такого подтверждения;

- обеспечивать возможность считывания фискальных данных, записанных и хранящихся в памяти в течение пяти лет с момента окончания эксплуатации.

Обращаем ваше внимание и на то, что так называемые чекопечатающие машинки (ЧПМ) не признаются кассовым аппаратом для постановки на учет в налоговой инспекции. Использовать такие аппараты можно только плательщикам ЕНВД и ПСН, чтобы выдавать покупателю документ, подтверждающий прием денежных средств за приобретаемый товар.

Приобретать новые кассовые аппараты можно только из реестра ККТ, опубликованного на официальном сайте ФНС . Стоимость нового кассового аппарата с подключением к Интернету составляет в среднем от 25 до 45 тысяч рублей, тарифы на услуги операторов фискальных данных - от 3000 рублей в год.

С 2017 года штрафы за неприменение ККТ при наличных расчетах, использование кассового аппарата, не соответствующего установленным законом требованиям, а также за нарушение условий регистрации и применения контрольно-кассовой техники составляют (статья 14.5 КоАП РФ):

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Регистрация кассового аппарата

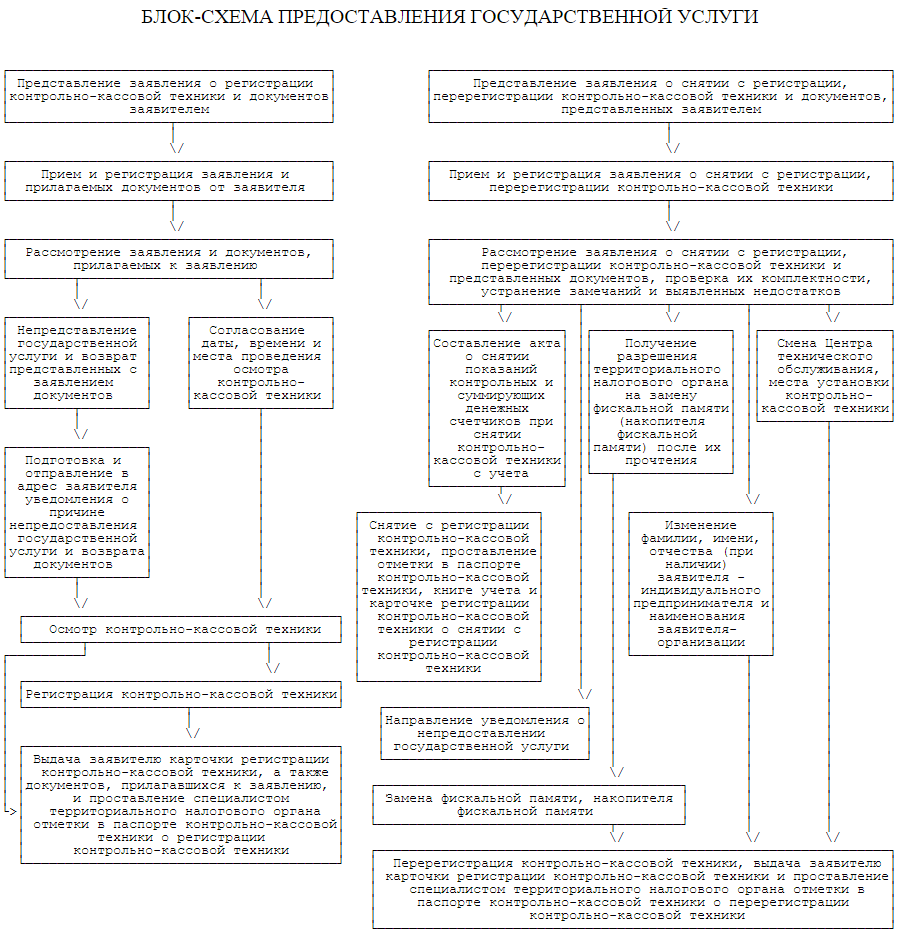

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации - по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/152@, паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Подробнее:

План действий по регистрации кассового аппарата

- Выбрать кассовый аппарат из моделей, указанных в государственном реестре.

- Обратиться для приобретения ККТ к генеральному поставщику или в ЦТО.

- Подать документы на регистрацию в налоговую инспекцию по месту жительства ИП, по юридическому адресу организации или адресу обособленного подразделения (если кассовый аппарат будет находиться не по юрадресу ООО).

- Обеспечить осмотр и фискализацию регистрируемого кассового аппарата налоговым инспектором в присутствии специалиста ЦТО.

- Не забывать о необходимости перерегистрации ККТ при замене ЭКЛЗ и других, установленных законом, основаниях.